Le banche devono offrirli a pagamento e gratuiti

Con decreto n. 70 del 3 maggio 2018, pubblicato sulla Gazzetta Ufficiale n.140 del 19 giugno 2018, il Ministero dell'Economia e delle Finanze ha individuato i beneficiari nonché specificato i requisiti, il funzionamento e i costi del cd. conto di base.

In realtà il conto di base esiste già dal 2012 e già in passato il CTCU ne aveva ampiamente parlato (vedi ad es. il comunicato stampa del 17/04/2013), sollecitando le banche ad offrirlo ai propri clienti, dopo che si era constatato, anche attraverso verifiche dirette presso gli sportelli di alcune banche locali, che gli stessi istituti facevano “orecchie da mercante”.

Eppure il decreto legislativo (15 marzo 2017 n. 37) che ha attuato la direttiva 2014/92/UE (sull'accesso al conto di pagamento con caratteristiche di base), all'art.126-noviesdecies prevede chiaramente che “Le banche, la società Poste Italiane spa e gli altri prestatori di servizi di pagamento abilitati ad offrire servizi a valere su un conto di pagamento, sono tenuti, limitatamente ai servizi di pagamento che essi offrono ai consumatori, a offrire un conto di pagamento denominato in euro con caratteristiche di base, “conti di base”.

Cos'è il conto di base?

È un normale conto corrente, anche con funzioni online, destinato a consumatori con esigenze finanziarie limitate. È un conto che risponde principalmente a finalità di inclusione finanziaria e sociale.

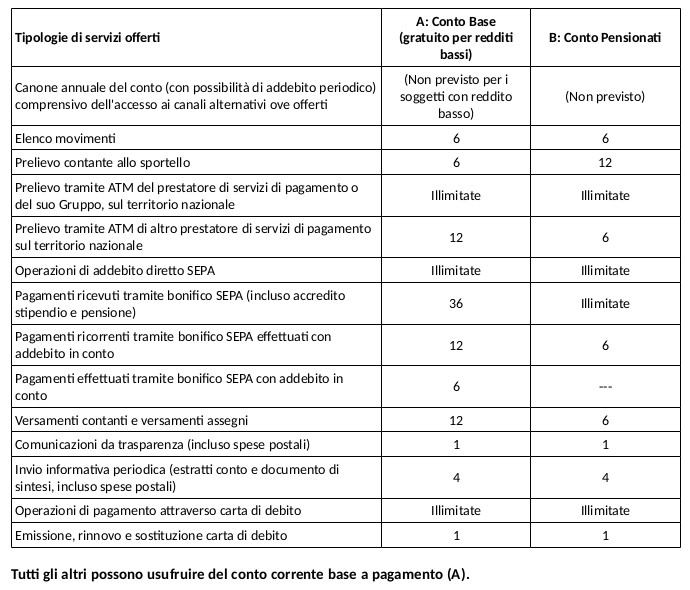

Nella sua forma a pagamento, prevede che, “a fronte del solo pagamento di un canone annuale onnicomprensivo e senza addebito di altre spese, oneri o commissioni di alcun tipo e natura”, la banca offra un numero prestabilito di operazioni e alcuni servizi, quali bancomat, accredito dello stipendio o della pensione, versamento di contanti o assegni bancari e circolari, prelievi di contante, domiciliazioni di utenze domestiche (per il dettaglio delle operazioni si può confrontare la tabella A sotto riportata).

A quanto ammonta tale canone?

La legge parla di un importo del canone annuo onnicomprensivo “ragionevole e coerente con finalità di inclusione finanziaria” e definisce “ragionevole e coerente” quando esso risulta uguale o superiore ai costi sostenuti dal prestatore di servizi di pagamento per l'effettuazione delle operazioni e servizi di cui alla tabella A e non ecceda, in ogni caso, l'importo mediano delle spese applicate nel semestre precedente ai consumatori per le medesime operazioni. Una formula che francamente lascia alquanto perplessi e che legittimerà senz'altro e ancora una volta, comportamenti poco virtuosi e trasparenti da parte delle banche. Nel 2012 un'indagine nazionale svolta dai consumatori aveva evidenziato costi per i conti base che andavano dai 24 ai 90 euro/annui. Un po' cari già allora, figuriamoci adesso o in futuro.

Il conto di base senza spese per i redditi bassi

Senz'altro più interessante è però il conto di base senza spese ed esente dall'imposta di bollo per quei consumatori, il cui ISEE in corso di validità sia inferiore ad euro 11.600; nella versione iniziale, di qualche anno fa tale limite era fissato “fino a 7500 euro”. I consumatori che richiedono l'apertura del conto di base esente da spese devono dichiarare, nella relativa richiesta, di non essere titolari di altro conto di base e autocertificano che il proprio ISEE è inferiore all'importo detto. Essi sono poi tenuti a comunicare alla banca, entro il 31 maggio di ogni anno, il proprio ISEE in corso di validità. Il conto può essere cointestato solo ai componenti del nucleo familiare sulla cui base è stato calcolato l'ISEE. Per il dettaglio delle operazioni e servizi inclusi si veda sempre la tabella A sotto riportata.

Conto base gratuito per i pensionati fino a 18.000 euro di pensione (lorda)

Gli aventi diritto a trattamenti di pensione fino all'importo lordo annuo di euro 18.000 (tale limite è stato peggiorato, in quanto nella forma sin qui valida ne beneficiavano i pensionati con 1500 euro netti al mese, quindi i 18000 euro erano “netti”), hanno diritto anch'essi a chiedere l'apertura di un conto di base gratuito per la tipologia di servizi e il numero di operazioni di cui alla tabella B (vedasi sotto). In particolare sono previsti: 12 prelievi di contante allo sportello, prelevamenti bancomat illimitati sulla stessa banca, 6 prelievi bancomat di altra banca, operazioni di addebito diretto SEPA illimitate, bonifici in arrivo illimitati (compresa la pensione), 6 bonifici ricorrenti, 6 versamenti di contanti e/o assegni, pagamenti con bancomat illimitati.

I pensionati titolari del conto di base devono comunicare alla banca, entro il 31 maggio di ogni anno, l'importo del trattamento pensionistico dell'anno cui hanno diritto.

Il commento di Walther Andreaus, direttore del CTCU: “Al giorno d'oggi, possedere un conto bancario è una forma di integrazione sociale. Oltre 30 milioni di cittadini europei non ne posseggono uno. D'ora in avanti vigileremo sul rispetto della previsione normativa, anche perché per l'inosservanza dell'obbligo di offrire un conto base sono previste sanzioni molto salate a carico delle banche”. “Chi desideri cambiare banca o conto, secondo quanto previsto dalla direttiva UE, dovrebbe poter disporre a breve di un calcolatore pubblico, che consentirà di confrontare le diverse offerte delle banche e di poter realizzare il desiderio dell'apertura di un conto all'interno dell'Unione”, conclude il direttore del CTCU.