Erste und wichtigste Regel im Falle eines Verkehrsunfalls ist es, möglichst Ruhe zu bewahren. Sind alle unmittelbaren Maßnahmen (Rettungskräfte benachrichtigt, Unfallstelle abgesichert, …) getroffen, kann man sich um den versicherungstechnischen Aspekt kümmern. Nachfolgend unsere Antworten und Tipps zu einer Reihe von häufig gestellten Fragen.

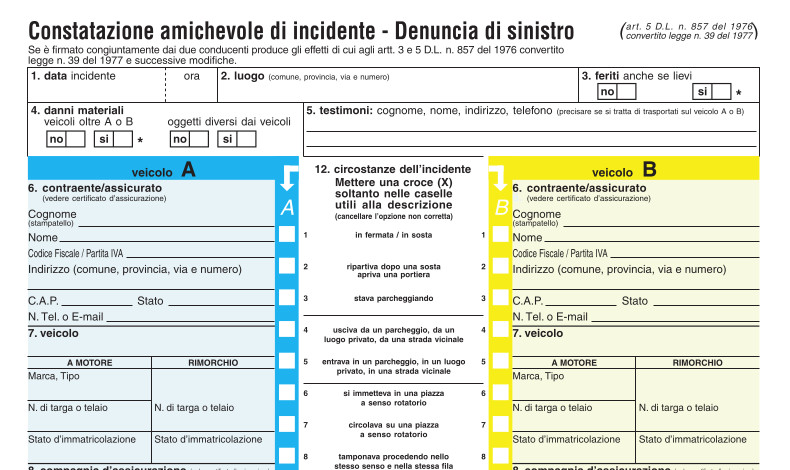

1) Was ist der europäische Unfallbericht und wann sollte dieser verwendet werden?

Der europäische Unfallbericht, auch CAI genannt, ist ein europaweites einheitliches Standardmodell. Er sollte immer in all seinen Punkten ausgefüllt werden. Im Mittelbereich des Unfallberichtes befinden sich vordefinierte Beschreibungen zum Unfallhergang; kreuzen Sie das zustimmende Feld sehr achtsam an, passend an der richtigen Randseite für das jeweilige Fahrzeug. Der Unfallbericht sollte auch in Abwesenheit der Ordnungskräfte ausgefüllt werden.

Dieser Unfallbericht ist nicht dazu da, die Schuldfrage an Ort und Stelle zu klären, sondern vielmehr, um das Geschehene schriftlich festzuhalten. Wenn die Meinungen über den Unfallhergang nicht übereinstimmen, sollte der Unfallbericht nicht unterschrieben werden. Notfalls kann auch ein getrennter Unfallbericht ausgefüllt werden.

2) Seit einigen Jahren muss der Versicherungsabschnitt nicht mehr auf der Windschutzscheibe ausgestellt sein. Wie kann ich feststellen, wo ein Fahrzeug versichert ist?

Sollte es nicht möglich sein, die Versicherung direkt von der Gegenpartei zu erfragen, kann man mit dem Kennzeichen des Fahrzeugs über das „Portale dell'Automobilista“ des Verkehrsministeriums den Versicherer des Fahrzeugs erfahren (www.ilportaledellautomobilista.it).

3) Innerhalb welcher Frist muss der Schaden der eigenen Versicherung gemeldet werden?

Die Schadensmeldung sollte innerhalb von drei Tagen ab Unfalldatum bei der eigenen Versicherungsagentur bzw. -gesellschaft erfolgen.

4) Wie funktioniert die Auszahlung des Schadens?

Bei der Auszahlung des Schadens muss prinzipiell zwischen zwei Arten unterschieden werden:

- Die „direkte Schadensauszahlung“ wird bei jenen Unfällen angewandt, in welche nur zwei in Italien zugelassene und versicherte Fahrzeuge verwickelt sind; das können PKWs, LKWs, Motorräder sowie Kleinmotorräder sein. Durch dieses System erhält der Geschädigte* den Schadenersatz direkt von seiner eigenen Versicherungsgesellschaft, und muss sich nicht an die Gegenpartei bzw. dessen Versicherung wenden.

- Das zweite System hingegen sieht vor, dass sich der Geschädigte mit seiner Schadenersatzforderung an die Versicherung der Gegenpartei wenden muss. Dieses System wird dann angewandt, wenn die Modalitäten des Unfalls nicht in die der direkten Schadensauszahlung fallen, z.B. ein Verkehrsunfall mit drei verwickelten Unfallparteien.

Den Musterbrief „Schadenersatzforderung an die gegnerische Gesellschaft und/oder die gegnerische Unfallpartei“ finden Sie unter folgenden Link: http://www.buergernetz.bz.it.

5) Was wenn der Unfallverursacher flüchtet?

Für den Fall, dass der Unfallverursacher einfach flüchtet und nicht mehr identifiziert werden kann, gibt es den Garantiefond für Straßenverkehrsopfer (Fondo Vittime della strada). Aus diesem Fond wird Schadenersatz geleistet, wenn das Unfallopfer verletzt wurde. Bei sehr schweren Personenschäden wird unter Abzug eines Selbstbehaltes von 500,00 Euro auch Schadenersatz für Sachschäden geleistet. Weitere Informationen und das entsprechende Formular finden Sie unter: https://www.consap.it/servizi-assicurativi.

6) Was geschieht bei Unfällen mit einem ausländischem Fahrzeug?

Kommt es in Italien zu einem Verkehrsunfall mit einem ausländischen Fahrzeug, wird die „Direkte Schadensauszahlung“ nicht angewandt. Für Unfälle mit ausländischen Fahrzeugen ist das „Ufficio Centrale Italiano“ (UCI) zuständig. Der Geschädigte muss die Schadensmeldung per Einschreiben mit Rückantwort oder zertifizierter Mail an dieses Büro senden. Über das UCI wird die ausländische Versicherung kontaktiert, welche wiederum eine italienische Gesellschaft für die Schadensfallbearbeitung ernennt. Weitere Informationen und das entsprechende Formular finden Sie unter: https://ucimi.it.

7) Was geschieht bei Unfällen im Ausland mit einem ausländischem Fahrzeug?

Gemäß einer EU-Richtlinie müssen Versicherungen in jedem Staat des Europäischen Wirtschaftsraums, außer dort, wo sie ihren Geschäftssitz haben, einen Schadenregulierungsbeauftragten ernennen. Dank dieser Regelung können in Italien wohnhafte Personen, die durch einen Autounfall - in einem Land, in welchem das Grüne-Karte-System gilt - einen Schaden erlitten haben, der durch ein Fahrzeug verursacht wurde, welches in einem Staat des Europäischen Wirtschaftsraums zugelassen und versichert ist, sich mit ihrer Schadenersatzforderung direkt an den von der Versicherung des Verursacher-Fahrzeugs ernannten Schadenregulierungsbeauftragten in Italien wenden. Der ausländischen Versicherer des Verursacher-Fahrzeugs und dessen Schadenregulierungsbeauftragter in Italien kann über die Consap ausfindig gemacht werden.

Weitere Informationen und das entsprechende Formular finden Sie unter: https://www.consap.it/servizi-assicurativi/centro-di-informazione.

8) An wen muss sich der geschädigte Beifahrer wenden, und wer kommt für den Schaden auf?

Der Beifahrer ist immer über die Kfz-Haftpflichtversicherung jenes Fahrzeuges versichert, in dem er Beifahrer ist, unabhängig davon, wer die Schuld am Unfall trägt.

9) Was geschieht, wenn die Schuldfrage nicht eindeutig ist?

Das Gesetz sieht im Zweifelsfall immer die beidseitige Schuld vor. Bis zum Beweis des Gegenteils geht man also von einer Schuldaufteilung von 50/50 aus. Das bedeutet, dass beide Unfallparteien je die Hälfte ihres Schadens ausbezahlt bekommen. Bei der darauf folgenden Jahresfälligkeit Ihrer Autohaftpflichtversicherung wird sich die Bonus/ Malus Einstufung nicht ändern und somit steigt die Prämie nicht an. Die 50%ige Schuld wird jedoch auf der Risikobescheinigung verzeichnet; sollte es in den darauffolgenden 5 Jahren zu einem weiteren Unfall mit Teilschuld kommen, werden die Eregnisse zusammen gezählt, und es kommt zur Malus Einstufung.

10) Der Wert des Autos ist geringer als der Reparaturbetrag. Was steht dem Geschädigten zu?

Vor allem bei älteren Fahrzeugen kann es vorkommen, dass die Reparaturkosten den eigentlichen Wert des Autos übersteigen. In diesem Falle bezahlt die Versicherung nur bis zu dem Betrag, der dem aktuellen Wert des Fahrzeuges entspricht. Nützt der Geschädigte diese Gelegenheit, um sich ein neues Fahrzeug zu kaufen, stehen ihm folgende Positionen zu: Wert des Fahrzeuges, Verschrottungskosten, Kosten für die Zulassung des neuen Fahrzeuges und Ersatz für den Teil der Autosteuer, der noch nicht genossen wurde.

11) Wie wird der Sachschaden bemessen?

Der Sachschaden entspricht normalerweise den Kosten, die für die Reparatur des Fahrzeuges aufgebracht werden müssen, und ist daher sehr einfach zu quantifizieren. Dazu kommen noch eventuelle Kosten für den Abschleppdienst oder Parkgebühr, sowie, bei sehr aufwendigen und langen Reparaturzeiten, ein weiterer Tagessatz für den so genannten „Autostillstand“ (Schadenersatz für die Unnutzbarkeit des eigenen Fahrzeuges). Der Tagessatz ergibt sich aufgrund verschiedener Parameter wie z.B. Wert des Fahrzeuges, Hubraum, Modell und weiteren Kriterien. Anstelle des Tagessatzes kann auch die Spesenrückerstattung für ein gleichwertiges Leihauto beantragt werden.

12) Wie wird der Personenschaden bemessen?

Der Personenschaden hängt vom Verletzungsgrad der betroffenen Person ab. Für jeden Tag, an dem der Geschädigte, absolut arbeitsunfähig ist, wird ihm ein bestimmter Tagessatz anerkannt. Momentan liegt dieser durchschnittlich bei 47,49 Euro. Wurde die betroffene Person so schwer verletzt, dass in Zukunft eine Einschränkung ihrer Arbeitsfähigkeit vorauszusehen ist, so wird dieser Schaden abgegolten.

Für eine festgestellte bleibende Invalidität von 1-9% gibt es genaue gesetzliche Vorgaben welche die Höhe dieser Entschädigung je nach Alter und Prozentsatz festlegen. Für bleibende Schäden von 10% oder mehr werden Gerichtstabellen zur Schadensbewertung herangezogen. Die Schadensbewertung bzw. die Festlegung der Invaliditätsgrade erfolgt durch einen rechtsmedizinischen Gutachter.

Bei sehr schwerer Invalidität hat der Betroffene Anrecht auf weitere Entschädigungsauszahlungen (wie z.B. moralischer Schaden ...).

13) Die Versicherung hat mir einen Betrag angeboten, den ich als unzureichend erachte. Was kann ich tun?

Erscheint der Betrag unzureichend, kann man das Angebot als „Anzahlung“ annehmen, und von der Versicherungsgesellschaft die restliche Summe verlangen. NB: in vielen Fällen wird die Mehrwertsteuer nur ausbezahlt, wenn das Fahrzeug tatsächlich repariert wurde, und man eine entsprechende Rechnung vorlegen kann.

14) Sollten kleinere Sachschäden aus eigener Tasche bezahlt werden?

Handelt es sich um Verkehrsunfälle, bei denen nur geringer Sachschaden entstanden ist, wie beispielsweise ein kaputtes Spiegelglas, sollte der Unfallverursacher den Schaden niemals aus eigener Tasche an Ort und Stelle bezahlen. Jeder Schaden, egal wie klein er auch ist, sollte der eigenen Versicherung gemeldet werden. Diese wird sich um die Schadensregulierung kümmern. Möchte man anschließend mit der nächsten Jahresfälligkeit die „Malus“-Rückstufung aufgrund des Verkehrsunfalls vermeiden, gibt es die Möglichkeit, den ausbezahlten Betrag an die Versicherung zurückzuzahlen. Mit dem System der „Direkten Schadensauszahlung“ muss sich der Versicherungsnehmer an die „Stanza di Compensazione“ der CONSAP wenden, um den ausbezahlten Betrag zu erfahren (Musterbrief diesbezüglich unter www.consap.it). Bei Verkehrsunfällen, ohne direkte Schadensauszahlung muss sich der Versicherungsnehmer an seine eigene Versicherung wenden. Bei der Überlegung ob es sich nun auszahlt, den Schaden selbst zu übernehmen und den Betrag an die Versicherung zu zahlen, kann der Schadensrechner der VZS behilflich sein.

15) Ist eine Rechtsschutzversicherung hilfreich?

Eine Rechtsschutzversicherung kann vor allem bei Verkehrsunfällen mit ausländischen Fahrzeugen sehr hilfreich sein. Wenn ein Versicherungsnehmer entscheidet, sein Fahrzeug Rechtsschutz zu versichern, sollte er sich auf jeden Fall für einen von der Kfz-Haftpflichtversicherung getrennten Versicherungsvertrag bei einer spezialisierten Versicherungsgesellschaft entscheiden, um eventuellen Interessenskonflikten aus dem Weg zu gehen.

16) Was tun, wenn es Ärger mit der Versicherung gibt?

Wenn es Ärger mit der Versicherung gibt, muss der Betroffene nicht gleich zum Richter gehen. Er kann eine Schlichtung beantragen. Eine Schlichtung ist ein Verfahren zur außergerichtlichen Beilegung von Rechtsstreitigkeiten. Im Bereich der Kfz-Haftpflichtversicherung gibt es diesbezüglich ein Abkommen zwischen den Verbraucherorganisationen und ANIA (Nationalen Dachverband der Versicherungen). Weitere Informationen sowie Formulare unter: www.conciliazioneaniaconsumatori.it.

Ein weiteres noch spezifischeres Abkommen besteht zwischen der Verbraucherzentrale Südtirol und der Versicherungsgruppe UnipolSAI. Weitere Informationen zu den möglichen Schlichtungsverfahren auf www.verbraucherzentrale.it.

Des weiteren können sich KonsumentInnen mit einer Beschwerde an die Versicherungsaufsichtsbehörde IVASS wenden. Diese kann bei nicht ordnungsgemäßen Verhalten der Versicherungsgesellschaften Sanktionen verhängen. Mustervorlage für die Beschwerde an die Ivass unter: https://www.ivass.it/consumatori/reclami (PDF).

17) Wann verjährt der Anspruch auf Schadenersatz?

Der Anspruch auf Schadenersatz verjährt in 2 Jahren, außer wenn beim Versicherungsfall eine Straftat vorliegt (z.B. fahrlässige Körperverletzung); in diesem Fall verjährt der Anspruch in 5 Jahren (NB: das ist nicht die Frist, innerhalb welcher der Unfall der Versicherung gemeldet werden muss!).

* Zur besseren Lesbarkeit des Textes wurde auf die durchgängige Anführung der weiblichen bzw. männlichen Form aller erwähnten Personen verzichtet. Jede Nennung eines Begriffs bezieht daher jeweils auch die andere Form mit ein.