Banken müssen kostenlose und -pflichtige Basiskonten anbieten

Das Finanzministerium hat per Dekret (DM Nr. 70 vom 3 Mai 2018, veröffentlicht im Amtsblatt Nr. 140 vom 19.06.2018) die Details zu den sogenannten Basiskonten festgelegt, also wer darauf Anrecht hat, welche Voraussetzungen erfüllt sein müssen, wie diese gehandhabt werden und welches die eventuellen Kosten sind.

Die Basiskonten gibt es eigentlich schon seit 2012, und die Verbraucherzentrale Südtirol hatte ausgiebig darüber berichtet und von den Banken verlangt, dieses Konto ihren KundInnen anzubieten – auch weil wir in Blindtests bei einigen Bankfilialen in Südtirol festgestellt hatten, dass sich die Banken in Bezug auf diese Konten leider häufig „ahnungslos“ gaben.

Dabei lassen die Normen eigentlich keinen Zweifel: „Die Banken, die Post und die anderen Zahlungsdienstleister, welche Dienste zu Zahlungskonten anbieten, müssen, nur in Bezug auf Verbrauchern angebotene Zahlungsdienste, ein Zahlungskonto in Euro mit den Basis-Eigenschaften anbieten, sogenannte 'Basiskonten'“ (GvD Nr. 37 vom 15.03.2017, Umsetzung der Richtlinie 2014/92/EU über den Zugangs zu Basis-Zahlungsdiensten).

Was ist ein Basis-Konto?

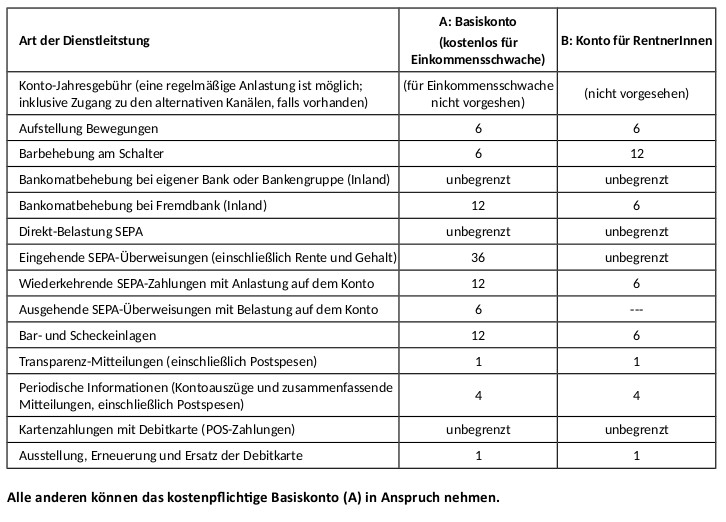

Das Basis-Konto ist ein normales Konto-Korrrent, ggf. auch mit Online-Funktionen, welches für VerbraucherInnen mit begrenztem Bedarf an Finanzdienstleistungen gedacht ist. Das Konto soll vor allem finanzielle und soziale Inklusion gewährleisten. In seiner kostenpflichtigen Version umfasst das Konto eine gewisse Anzahl von Bewegungen sowie zusätzliche Dienste wie Bankomat, Bareinlagen, Barabhebungen, Bank- oder Zirkularschecks oder Abbuchungsaufträge für Versorgungsdienste (die Details finden sich in der untenstehenden Tabelle); dafür darf die Bank eine jährliche allumfassende Gebühr verlangen, aber keine anderen Spesen, Kommissionen oder andere Kosten anlasten.

Wie hoch ist diese Jahresgebühr?

Der Gesetzgeber spricht von einer „zumutbaren und mit der Zielsetzung der Inklusion kohärenten“ Gebühr, und setzt als Maß dafür jene Kosten an, welche der Finanzdienstleister für die Erbringung der Dienste laut Tabelle zu tragen hat; die Kosten können nicht höher sein als der im Vorsemester den VerbraucherInnen für diese Bewegungen durchschnittlich angelastete Betrag. Dass der Gesetzgeber diese Formulierung für die Kosten wählt, stößt auf ziemliches Unverständnis – dadurch wird intransparenten und benachteiligenden Verhaltensweisen durch die Banken Tür und Tor geöffnet. Eine Erhebung von 2012 zeigte, dass die Basiskonten damals von 24 bis 90 Euro pro Jahr kosteten; sie waren also bereits damals ziemlich teuer, was für die Zukunft nichts gutes erhoffen lässt.

Das kostenlose Basiskonto für Einkommens-Benachteiligte

Weitaus interessanter ist daher das kostenlose und stempelsteuerfreie Basiskonto für jene VerbraucherInnen, deren ISEE (Indikator der Einkommens- und Vermögenslage) unter 11.600 Euro liegt (der Wert wurde von 7.500 Euro angehoben). Wer ein solches Konto eröffnen möchte muss erklären, kein anderes Basiskonto zu besitzen, und mittels einer Eigenerklärung bestätigen, dass der eigene ISEE unter dem Grenzwert liegt. Innerhalb 31. Mai eines jeden Jahres müssen die Kontoinhaber dann der Bank den ISEE für das laufende Jahr mitteilen. Das Konto kann nur auf jene Personen lauten (im Falle von mehreren Kontoinhabern), die Teil jener Familie sind, für welche der ISEE berechnet wurde. Die im Kontopaket enthaltenen Dienste finden sich in der Tabelle A unten.

Kostenloses Basiskonto für RentnerInnen mit Rente unter 18.000 Euro (brutto)

Wer eine Rente von weniger als 18.000 Euro brutto erhält hat gleichfalls Anrecht auf ein kostenloses Basiskonto, mit den Diensten gemäß Tabelle B (12 Barbehebungen am Schalter, unbegrenzte Bankomat-Behebungen bei der eigenen Bank, 6 Bankomat-Behebungen bei anderen Banken, unbegrenzte SEPA-Belastungen, unbegrenzte eingehende Überweisungen inklusive der Pensionszahlungen, 6 Daueraufträge, 6 Bar- oder Scheckeinlagen, unbegrenzte POS-Zahlungen). Die Kontoinhaber müssen der Bank innerhalb 31. Mai jedes Jahres mitteilen, wie hoch die bezogene Bruttorente ist.

„Ein Bankkonto gehört heute zur gesellschaftlichen Teilhabe“ so der Kommentar von VZS-Geschäftsführer Walther Andreaus. „Über 30 Millionen EU-BürgerInnen haben keines. Nunmehr werden wir über die Einhaltung der neuen Normen wachen, da auch entsprechend hohe Bußgelder vorgesehen sind. Wer Bank oder Konto wechseln möchte, soll laut EU-Richtlinie bald einen Vergleichsrechner bekommen, um die unterschiedlichen Angebote der Banken vergleichen und grenzenlose Kontoeröffnung vollziehen zu können“.