Dai dati rilevati periodicamente dalla Banca d'Italia si evince chiaramente che, a differenza del resto delle famiglie italiane, le famiglie altoatesine preferiscono investire i propri risparmi in forme di investimento che garantiscano loro liquidità e un margine di rischio basso, quali conti postali, bancari e depositi. Nel corso dell'ultimo decennio, questa tendenza è aumentata in modo significativo, tanto che il 36% del patrimonio trasferibile delle famiglie è oggi allocato in conti di questo tipo.

Negli ultimi anni, il rendimento dei conti deposito aveva subito un costante calo, andamento riconducibile tra l’altro alle misure del "quantitative-easing" attuate dalla BCE. Tendenza che attualmente si è invertita, in seguito agli aumenti del tasso d’interesse di riferimento decisi sempre dalla BCE (già 5 dalla scorsa estate) e in vista di nuovi, possibili futuri aumenti.

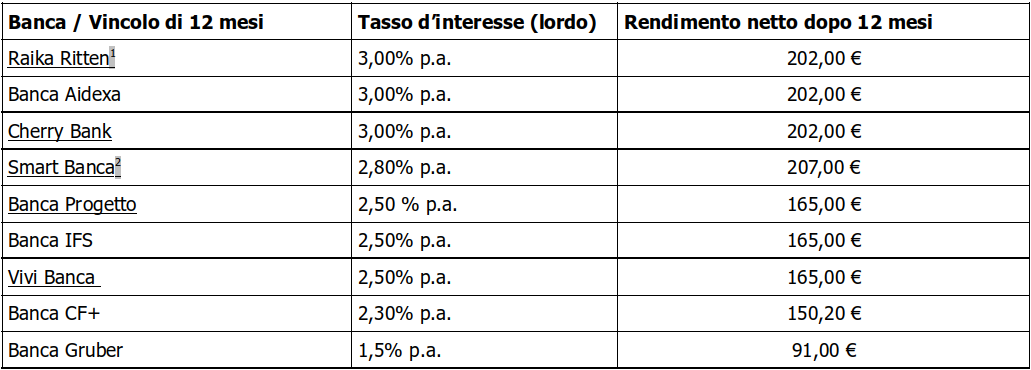

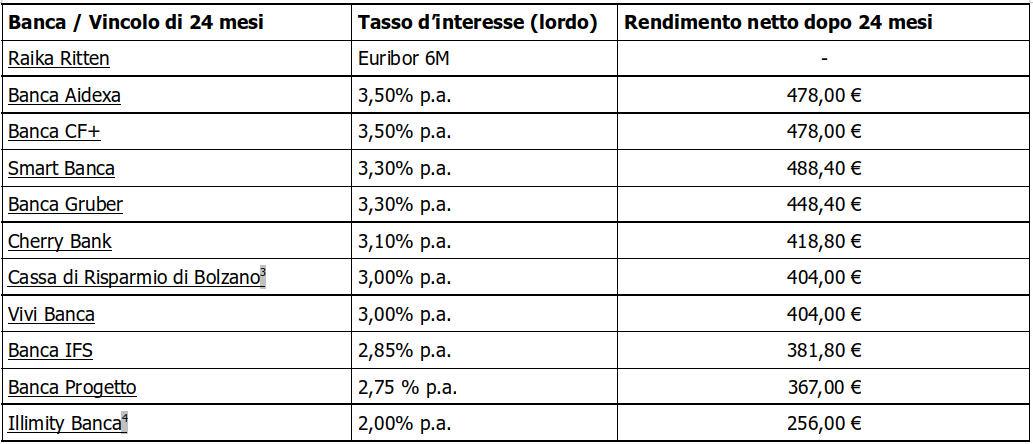

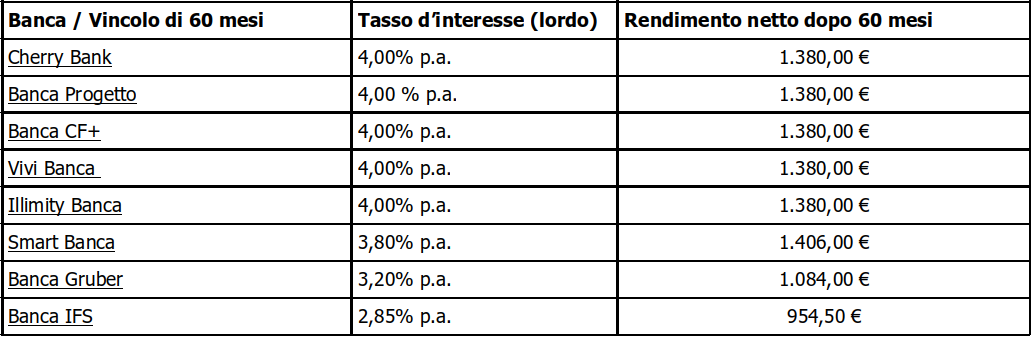

L’aumento dei rendimenti, evidenziato anche da recenti confronti, determina ora una certa disponibilità delle banche a pagare dal 2% al 3% di interesse lordo annuo sulle somme bloccate per almeno 24 mesi. Nel caso in cui si decida di vincolare il capitale per 60 mesi, è possibile ottenere rendimenti anche del 4% lordo. Il rendimento netto si calcola sottraendo al rendimento lordo l'imposta di bollo dello 0,20%, più la tassazione del 26% sugli interessi maturati.

Le tabelle di confronto da noi elaborate (vedi sotto) mostrano i diversi rendimenti possibili per identica somma di denaro investita, vincolata per un certo lasso di tempo e alla quale non si può pertanto attingere in tale lasso.

"Prima di vincolare un certo capitale per un determinato periodo di tempo, bisogna quindi essere certi di non averne bisogno durante tale periodo", consigliano gli esperti del Centro Tutela Consumatori Utenti. "Quando questi importi vengono disinvestiti anzitempo, accade di solito di perdere tutti gli interessi maturati fino a quel momento.”

I conti deposito, come i conti correnti, sono garantiti dal cd. Fondo interbancario di tutela dei depositi fino a un controvalore di 100.000 euro: un aspetto questo da non sottovalutare in tempi di grande (e magari non sempre infondata) diffidenza verso altre forme di investimento che, oltre a rendimenti discutibili, espongono il capitale investito a rischi concreti (ad esempio azioni, fondi, assicurazioni vita o prodotti finanziari complessi).

Dal confronto del CTCU si evince che, in merito ai conti deposito e ai depositi vincolati, alcune delle banche locali reggono bene il confronto con le banche nazionali (online). Presso altre banche locali non è stato invece possibile trovare offerte competitive.

Chiunque voglia far verificare le condizioni dei propri conti-deposito o di altri prodotti di investimento, può fissare appuntamento per una consulenza dedicata presso il CTCU (tel. 0471-975597).

Tabella di confronto conti deposito – Gennaio 2023 – Importo vincolato di 10.000 Euro

1. Raika Ritten offre un „certificato di risparmio“ – la differenza con un conto deposito è data dalla disponibilità dell’importo entro 30 giorni.

2. Da quanto indicato, l’imposta di bollo dello 0,2% viene corrisposta dalla banca.

3. Costo per l’apertura del conto: 5 euro.

4. Per l’apertura di un conto deposito, è richiesta anche l‘apertura di un conto corrente presso la stessa banca.